Sara Hormigo

EditoraDejar de trabajar unos antes de la edad ordinaria de jubilación puede ser el sueño de muchas personas, pero lo cierto es que muchos expertos en este ámbito como Ignacio Solsona no creen que sea la mejor de las ideas.

Según explica en uno de sus vídeos de su canal de Youtube, Laboroteca, el principal problema es que la jubilación anticipada suele llevar asociada una reducción de la pensión y aunque las condiciones dependen de los años cotizados, la edad y de cada situación personal, adelantar el retiro puede traducirse en una penalización que supondrá un recorte en la pensión mensual.

Cómo jubilarse anticipadamente con el 100% de la pensión

La edad legal de jubilación, actualmente, continúa aumentando progresivamente en España para quienes no alcanzan determinados periodos de cotización. De hecho, en 2026 se exigen más años cotizados para poder retirarse a los 65 años con el 100% de la pensión, concretamente son 38 años y medio, mientras que quienes no cumplan esos requisitos deberán esperar más tiempo para acceder a la jubilación ordinaria.

Es decir, si no se alcanza ese periodo de cotización, habrá que esperar hasta los 67 años para acceder a la jubilación ordinaria sin penalizaciones. Así que, “si quieres pedir la jubilación anticipada mínimo tienes que tener como requisito cotizados 35 años. Si no, no podrás pedir la jubilación anticipada ni a los 63 ni a los 65 ni a ninguna otra edad”, dice el experto. "También se debe estar dado de alta de desempleo o asimilada: el cobro de la prestación por desempleo o el subsidio...", entre otros.

Por otro lado, "el importe de la pensión final no puede ser inferior a la pensión mínima vigente que este año es de 1.256 euros para un jubilado mayor de 65 años. Si solicitas la jubilación anticipada y el importe es inferior a esto será denegada", advierte el experto.

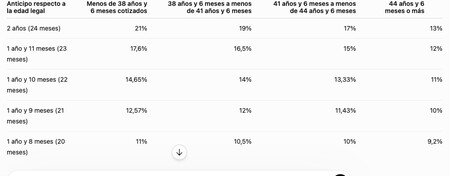

Cómo se calcula la reducción de la pensión por jubilación anticipada

La reducción de la pensión por jubilación anticipada se calcula aplicando un coeficiente reductor sobre la pensión que te correspondería cobrar si te jubilaras a la edad ordinaria. Ese porcentaje depende de dos factores: los meses que adelantas la jubilación y los años que has cotizado. Cuanto antes te jubiles y menos años cotizados tengas, mayor será la penalización.

Además, se tienen en cuenta las bases de cotización de los últimos 25 años, por lo que cada año trabajado y cotizado influye en la cantidad que finalmente se cobrará al mes.

Para ilustrarlo, el experto pone un ejemplo muy gráfico, por ejemplo, un trabajador que decida jubilarse a los 63 años podría ver reducida su pensión en torno a un 21% por los coeficientes reductores de la jubilación anticipada si no cumple el mínimo de años cotizados. "De los 18 a los 24 meses de anticipo es dónde están las penalizaciones más severas", dice el experto.

Fuente Seguridad Social

Fuente Seguridad Social

En la práctica, eso significaría pasar de cobrar 2.508 euros al mes a unos 1.971 euros, una diferencia de más de 500 euros mensuales menos que se mantendría durante toda la jubilación.

Asimismo, el experto habla sobre la Disposición Transitoria 34ª (DT34). ¿Qué significa esto? Imaginemos que un trabajador que fue despedido hace años y pensaba jubilarse con los requisitos anteriores a la reforma de las pensiones, gracias a la DT34 podía mantener ese derecho pero ahora, al desaparecer esta disposición desde el 1 de enero de 2026, algunas de esas personas podrían verse obligadas a adaptarse a las nuevas reglas del sistema.

Por todo esto, el experto insiste en la importancia de hacer números antes de dar el paso ya que retrasar el retiro unos meses o incluso un año puede suponer una mejora considerable en la pensión para el futuro.

Fotografías | Laboroteca, IA, Unsplash

En 3D Juegos | Hace 23 años, Oliver Kahn ganó un juicio a EA Sports e hizo que Football Manager nos presentara a un tal Jens Mustermann

Ver 0 comentarios