Nacho Viñau

EditorLa pensión de jubilación es uno de los temas que más preocupan a los españoles, especialmente cuando nos acercamos a la edad del retiro. A los cambios en las pensiones que se producirán en 2026, o en el sistema de rescate de los planes de pensiones, se suma la preocupación por lo que cobraremos cada uno cuando llegue el momento de jubilarnos.

Aunque muchos ciudadanos se enfrentan a pensiones muy diversas según su historial laboral y cotizaciones, existe un límite máximo establecido por ley que no puede ser superado. Este tope es importante conocerlo tanto para planificar la jubilación como para entender las limitaciones del sistema de pensiones contributivo en España.

Índice de Contenidos (5)

Qué es la pensión máxima de jubilación

La pensión máxima de jubilación es el importe tope que establece la legislación española como límite superior que puede recibir un pensionista jubilado del sistema de la Seguridad Social en su modalidad contributiva. Se trata de una limitación legal que existe para asegurar que, independientemente de lo altos hayan sido los salarios o las cotizaciones de un trabajador durante su vida laboral, ningún jubilado puede percibir una cantidad superior a esta cifra establecida anualmente por el Estado.

Este máximo se fija cada año mediante un Real Decreto del Gobierno, teniendo en cuenta la evolución de la economía y, específicamente, del Índice de Precios al Consumo. La pensión máxima no es la pensión que reciben la mayoría de los jubilados; de hecho, se trata de un importe que solo alcanzan aquellas personas que han tenido una carrera laboral muy larga, con cotizaciones altas y mantenidas durante décadas.

Cuál es la cuantía de la pensión máxima de jubilación en 2026

En estos momentos todavía no se ha publicado el Real Decreto, pero sí que hay ya una previsión de la Seguridad Social. En este sentido, la pensión máxima de jubilación para 2026 pasarán de 3.267,60 euros al mes en 14 pagas, a 3.359,60 euros mensuales, también en 14 pagas. El salto permite pasar de los 45.746,40 euros que se cobraba en 2025, a los cerca de 47.000 euros brutos.

Esta cifra representa el tope máximo que puede recibir mensualmente cualquier pensionista jubilado del sistema de la Seguridad Social en su modalidad contributiva durante el presente año. Y responde al mecanismo de revalorización ligado al IPC medio del año anterior. Para 2026, esta subida es del 2,7%. En este caso, hay un matiz importante: este límite tiene una senda específica aprobada en la última reforma. Entre 2025 y 2050, el tope no se ajusta solo a a inflación, sino que suma un plus adicional del 0,115% cada ejercicio.

Para obtener una referencia de lo que supone esta pensión máxima en términos de cotización, es importante saber que para alcanzar la pensión máxima se debe cotizar por la base máxima durante la mayor parte de la vida laboral. La base máxima de cotización para 2026 se sitúa en 5.101,20 euros mensuales (61.214,40 euros anuales), con un incremento del 3,9% respecto a 2025.

Esto significa que solo los trabajadores que han tenido salarios muy elevados y han cotizado de forma consistente durante al menos 25 años pueden aspirar a alcanzar esta pensión máxima.

Requisitos para cobrar la pensión máxima de jubilación en 2026

Para poder acceder a la pensión máxima de jubilación en 2026, no es suficiente simplemente haber trabajado en España o haber llegado a la edad de jubilación. Existen varios requisitos estrictos que debe cumplir obligatoriamente el trabajador:

- Edad legal de jubilación: El trabajador debe tener cumplida la edad legalmente establecida para jubilarse.

- Haber cotizado por la base máxima en la Seguridad Social. Según la reforma de pensiones, la cotización se irá actualizando en función el IPC promedio del año anterior, con ese 0,115% como añadido hasta el año 2050. En este sentido, la base máxima crecerá 1,2 puntos de manera anual con el objetivo de reforzar los recursos de la Seguridad Social.

- Cotización a la base máxima: Para llegar realmente a la cuantía máxima establecida, es fundamental haber cotizado por la base máxima de cotización durante prácticamente toda la vida laboral (especialmente los últimos 25 años). La base máxima de cotización para 2025 se sitúa en 4.909,50 euros mensuales. Esto quiere decir que solo trabajadores con salarios muy elevados durante décadas pueden alcanzar esta pensión máxima.

- La Seguridad Social resalta la importancia de establecer dicha base máxima, ya que la pensión se calcula a partir de los 25 años de actividad laboral del pensionista, correspondientes a las últimas 300 bases de cotización. Los usuarios que hayan cotizado un tiempo superior a los 36 años y medio también disponen de acceso a esta pensión máxima.

- Es importante destacar que la pensión máxima es, en realidad, un tope que muy pocas personas alcanzan. Incluso trabajadores que han tenido carreras laborales muy sólidas y bien remuneradas pueden no llegar a esta cifra si, por ejemplo, comenzaron a trabajar más tarde, tuvieron periodos de desempleo o sus salarios no alcanzaron consistentemente la base máxima de cotización.

Cuánto se paga de IRPF

Las pensiones de jubilación están sujetas a la tributación por el Impuesto sobre la Renta de las Personas Físicas (IRPF), al igual que otros ingresos que obtiene el ciudadano. Esto significa que la pensión máxima de 3.267,60 euros mensuales no se cobra íntegramente, sino que se le aplica una retención fiscal que actúa como pago a cuenta del impuesto que deberá declararse en la declaración de la renta anual.

Para entender cuánto IRPF se paga sobre la pensión máxima, es necesario conocer la estructura de tramos del IRPF que rige en España. La tributación por IRPF es progresiva, es decir, que a mayor cantidad de ingresos, mayor es el tipo impositivo que se aplica.

Es importante tener en cuenta que estos son los tramos estatales del IRPF. Además de estos, cada comunidad autónoma puede aplicar tramos autonómicos adicionales que varían significativamente según la región. Por ejemplo, algunas comunidades aplican tipos menores para determinados tramos, mientras que otras aplican tipos superiores. Esto hace que el IRPF total a pagar por una pensión máxima pueda variar considerablemente dependiendo de dónde resida el pensionista.

Adicionalmente, en muchos casos, los pensionistas pueden tener derecho a ciertas reducciones o deducciones fiscales que no están disponibles para los trabajadores activos, como deducciones por gastos de vivienda o por determinadas inversiones. La complejidad fiscal hace que sea recomendable que cada pensionista elabore su declaración de la renta o acuda a asesoramiento profesional para optimizar su situación tributaria.

Cuál es la cuantía neta que se cobra de pensión máxima de jubilación

Para calcular cuánto cobra neto un jubilado que percibe la pensión máxima, es necesario aplicar una retención fiscal aproximada sobre el importe bruto de 3.359,60 euros mensuales. El cálculo exacto dependerá de varios factores, como la comunidad autónoma donde resida el pensionista, si tiene otros ingresos, su situación familiar o si tiene derecho a deducciones fiscales específicas.

Cálculo aproximado de la retención IRPF mensual:

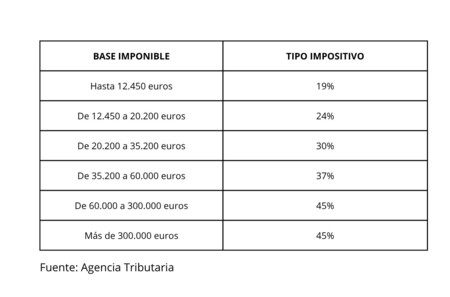

Partiendo del importe anual de pensión máxima de 47.034,12 euros, este ingreso tributaría de la siguiente forma según los tramos estatales de IRPF:

- Primeros 12.450 euros al 19%: 2.365,50 euros

- Siguientes 7.750 euros (12.450 a 20.200) al 24%: 1.860 euros

- Siguientes 15.000 euros (20.200 a 35.200) al 30%: 4.500 euros

- Restantes 11.834,40 euros (35.200 a 47.034,40) al 37%: 4.378,72 euros

El total estimado de IRPF estatal sería aproximadamente 13.104,22 euros anuales, lo que representa una retención media de aproximadamente el 27,86% sobre el total de la pensión anual bruta. Esto supondría una retención mensual aproximada de 935,30 euros.

Pensión neta estimada mensual (solo IRPF estatal):

3.359,60 euros (bruto) - 935,30 euros (retención IRPF estimada) = 2.424,30 euros netos (aproximadamente).

Sin embargo, este cálculo es una estimación que incluye únicamente el IRPF estatal. La cantidad final neta dependerá de:

- El tramo autonómico de IRPF: Cada comunidad autónoma aplica sus propios tramos autonómicos que se suman al estatal, variando entre el 1% y el 29,5% aproximadamente según la región. Esto puede modificar la retención final significativamente.

- Otros ingresos del jubilado: Si el pensionista tiene otros ingresos (por ejemplo, por alquiler de una vivienda, intereses bancarios, rentas de capital, o pensión de viudedad), se sumarán al cálculo total y la tributación será más elevada.

- Deducciones y reducciones fiscales: El jubilado podría tener derecho a deducciones en la declaración de la renta que reduzcan la cuantía final del impuesto a pagar, por lo que el resultado podría ser diferente.

- Gestión de retenciones: Si el pensionista tiene situaciones familiares especiales (cónyuge a cargo, descendientes, ascendientes, etc.), podría solicitar una reducción de retenciones a la Seguridad Social.

Aún así, hay que tener en cuenta que estos cálculos son estimaciones basadas en los tramos publicados. La cuantía exacta que reciba cada pensionista puede variar en función de su situación particular, su comunidad autónoma de residencia, y otros factores personales y económicos. Por eso, deberías consultar directamente con la Seguridad Social o con un asesor fiscal para conocer tu retención exacta y hacer la declaración de la renta correspondiente.

Fotografías | Shurkin_son, karlyukav, Freepik

En Trendencias | Pensión de viudedad en España: quién puede cobrarla y todo lo que hay que saber sobre esta ayuda económica

En Trendencias | Así puedes calcular lo que debes ahorrar cada año para jubilarte tranquilo, según la experta Natalia de Santiago

En Trendencias | La mejor ciudad del mundo para disfrutar de la jubilación está en España: cultura, buen clima y vida frente al mar

Ver 2 comentarios